O evento já encerrou...

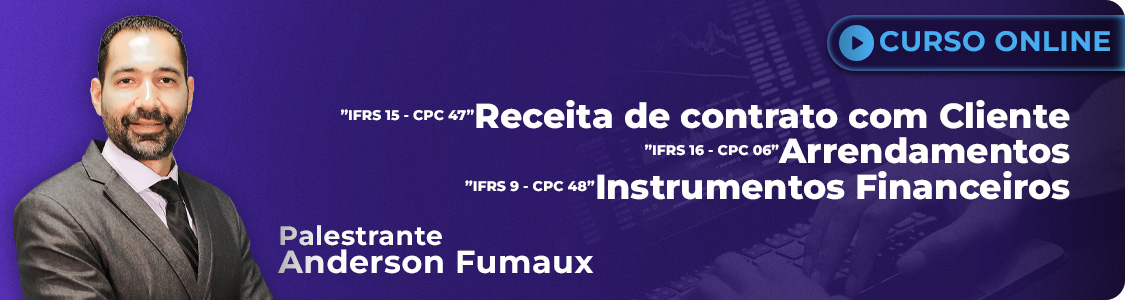

Receita de Contrato com Cliente “IFRS 15 – CPC 47”, Arrendamentos “IFRS 16 – CPC 06” e Instrumentos

Eventos para você

Vem viver com a gente

Receita de Contrato com Cliente “IFRS 15 – CPC 47”, Arrendamentos “IFRS 16 – CPC 06” e Instrumentos

12 ago - 2024 • 18:30 > 30 ago - 2024 • 20:30

Receita de Contrato com Cliente “IFRS 15 – CPC 47”, Arrendamentos “IFRS 16 – CPC 06” e Instrumentos

12 ago - 2024 • 18:30 > 30 ago - 2024 • 20:30

Descrição do evento

ATENÇÃO

O curso será realizado nos seguintes horários:

12, 13, 19, 20, 26 e 30 de agosto - 18h30 às 20h30

CURSO CERTIFICADO NO CRC-RJ PARA FINS DE EDUCAÇÃO PROFISSIONAL CONTINUADA (EPC)

12 PONTOS EM TODAS AS CATEGORIAS

Desde a entrada em vigor da IFRS 15 em 01/01/2018, passou a ser um dos principais desafios da contabilidade a definição do momento do reconhecimento da receita, pois dependendo da operação e do segmento de negócio que a sociedade atua, vai exigir um alto grau de julgamento pela administração da entidade. O tema é relevante, pois a receita influencia na determinação do lucro da entidade, no valor do dividendo distribuído aos proprietários de capital, bem como dos impostos que serão recolhidos.

A partir de então, as empresas que adotam as normas internacionais de contabilidade (IFRS) devem registrar suas transações com base no princípio da “Primazia da Essência sobre a Forma” no qual é necessário valorizar a essência de cada operação ao invés do que está descrito em um documento, nota fiscal ou contrato.

Nesse contexto, os contratos de leasing (arrendamento) devem ser contabilizados como direito de uso no ativo da empresa, pois decorrem de transações destinadas a manutenção das atividades da companhia ou exercidas com essa finalidade, do qual se esperam a geração de fluxos de caixa futuros.

Dessa forma, o reconhecimento dessas operações como tal corrobora com o conceito atual de ativo conforme descrito na Estrutura Conceitual (CPC 00) que define ativo como “recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade”.

OBJETIVOS

Apresentar a nova metodologia de reconhecimento das receitas com base na IFRS 15 – CPC 47 e demonstrar os impactos da mudança da norma nos negócios das empresas.

Proporcionar conhecimentos sobre os principais aspectos da norma IFRS 16 – CPC 06 e garantir que arrendatários e arrendadores forneçam informações relevantes e fidedignas nas suas demonstrações contábeis.

Explorar conceitos técnicos sobre Instrumentos Financeiros, especialmente, introduzindo as novas exigências que competem ao CPC 48 da IFRS 9, norma internacional que vigora em substituição às diretrizes do IAS 39.

PÚBLICO-ALVO

Contadores, executivos, advogados, auditores, consultores, economistas, engenheiros, administradores, peritos, analistas de mercado e demais profissionais interessados em conhecer as principais mudanças no reconhecimento contábil dos contratos de arrendamento e mensuração de receitas de contrato com cliente.

BENEFÍCIOS ESPERADOS PARA O PARTICIPANTE

Conhecimento das 5 etapas necessárias para o reconhecimento de receitas de contrato com clientes e das principais características para identificar contratos de arrendamento, bem como sua mensuração e evidenciação.

BENEFÍCIOS ESPERADOS PARA A ORGANIZAÇÃO

Profissionais com capacidade de compreender os principais impactos da nova norma de arrendamento na divulgação das informações nas demonstrações contábeis, aplicando a nova metodologia de reconhecimento das receitas provenientes de contratos de venda de bens ou prestação de serviços para um cliente.

METODOLOGIA

Aula expositiva com teoria e prática bem como apresentação de cases.

PROGRAMA

Módulo I (IFRS 15 – CPC 47)

- Contextualização;

- Conceito de receita;

- Objetivos e alcance da norma;

- Etapas do processo de reconhecimento de receita;

- Identificação do contrato;

- Identificação da obrigação de performance;

- Bens ou serviços distintos;

- Satisfação da obrigação de performance;

- Determinação do preço da transação;

- Contraprestação variável;

- Passivo de reembolso;

- Contraprestação não monetária;

- Alocação do preço da transação;

- Alocação com base em preço de venda individual;

- Alocação de desconto;

- Componente de financiamento significativo no contrato;

- Reconhecimento da receita;

- Custos do contrato e garantias;

- Apresentação e divulgação;

- Exercícios práticos.

Módulo II (IFRS 16 – CPC 06)

- Contextualização;

- Por que uma nova norma de arrendamento?;

- Definição de termos;

- Contratos de arrendamento mercantil até 31/12/2018;

- Contratos de arrendamento a partir de 01/01/2019;

- Objetivo da norma;

- Alcance;

- Isenção de reconhecimento;

- Identificação de arrendamento;

- Prazo de arrendamento;

- Tipos de pagamentos nos contratos de arrendamento;

- Taxa de desconto;

- Modelo contábil para os arrendatários;

- Modelo contábil para os arrendadores;

- Transação de venda e leaseback;

- Aspectos tributários;

- Divulgação;

- Apresentação de cases;

- Exercícios práticos.

Módulo III (IFRS 9 – CPC 48)

- Aspectos Introdutórios;

- Conceito: Instrumento Financeiro;

- Ativo Financeiro;

- Passivo Financeiro;

- Título Patrimonial;

- Derivativos;

- Classificação dos Instrumentos Financeiros;

- Custo Amortizado (CA);

- Valor justo por meio de outros resultados abrangentes (VJORA);

- Valor justo por meio de resultado (VJR);

- Mensuração Inicial;

- Mensuração Subsequente;

- Contabilização;

- Desreconhecimento;

- Perdas esperadas;

- Hedge: Conceito e Tipos;

- Hedge Accouting.

APOIO

Política do evento

Cancelamento de pedidos pagos

Cancelamentos de pedidos serão aceitos até 7 dias após a compra, desde que a solicitação seja enviada até 48 horas antes do início do evento.

Saiba mais sobre o cancelamentoEdição de participantes

Você poderá editar o participante de um ingresso apenas uma vez. Essa opção ficará disponível até 24 horas antes do início do evento.

Saiba como editar participantesComo acessar o evento

Selecione o evento desejado e toque no botão acessar evento

Pronto! O link de acesso também será enviado para você por email.

Sobre o produtor

IBEF-Rio

Criado em 1971, o Instituto Brasileiro de Executivos de Finanças - IBEF é uma entidade de utilidade pública nas três esferas de governo, federal, estadual e municipal, sem fins lucrativos, apartidária e que reúne os principais executivos e empresários do país. O IBEF Rio de Janeiro se destaca por seus cursos e palestras de Educação Empresarial nas áreas de Auditoria e Controle, Comportamento Organizacional, Finanças e Contabilidade, Gestão Empresarial, Informática, Jurídica, Marketing e vendas, Meio Ambiente e Óleo e Gás, com discussão dos importantes temas nacionais e regionais contando com uma equipe de profissionais qualificados.

Métodos de pagamento

Compre com total segurança

Os dados sensíveis são criptografados e não serão salvos em nossos servidores.

Precisando de ajuda?

Acessa a nossa Central de Ajuda Sympla ou Fale com o produtor.